Ingeneure & Architekten

Unterschied zwischen Betriebs- und Berufshaftpflicht (Planungshaftpflicht)

Wie man schon vom Namen entnehmen kann, bezieht sich die Betriebshaftpflicht auf die Haftpflicht einer Firma (einem ausführenden Unternehmen).

Betriebshaftpflicht = Gewerbebetrieb, Ausführendes oder herstellendes Unternehmen

Berufshaftpflicht = Freiberufler, planend, beratend gutachtlich tätig

Beispiel: Vom Bauunternehmer fehlerhaft ausgeführte Abdichtung. Feuchteschäden im Keller. Dies wäre ein Erfüllungsschaden. Die Mangelbeseitigung wird nicht von der Haftpflicht des Handwerkers bezahlt.

Beispiel: Vom Ingenieur fehlerhaft geplante Abdichtung. Feuchteschäden im Keller. Das erneute Planen wäre der Erfüllungsschaden – nicht versichert! Die Mangelbeseitigung wird jedoch von der Berufshaftpflicht übernommen.

Der Klassiker: Abdichtung richtig geplant – Ausführung fehlerhaft. Wenn der Ingenieur die Bauüberwachung zu verantworten hatte, kann er auch für die fehlerhafte Ausführung belangt werden. Preisfrage: Wen verklagt der Bauherr? Vermutlich den Ingenieur. Denn dessen Haftpflicht würde für den Schaden am Bauwerk aufkommen.

Personalunion GU/GÜ-Tätigkeit

Aufgrund der Tatsache, dass die Berufshaftpflicht deutlich mehr Bauschäden reguliert als die Haftpflicht des Handwerkers, werden die Bereiche handwerkliche Ausführung und Planung versicherungtechnisch extrem voneinander getrennt. Wenn der Ingenieur seine eigene Planung auch handwerklich ausführt, besteht für die Planungsfehler kein Versicherungsschutz. Das gleiche bei einer Personalunion.

Beispiel: Einzelunternehmer Architekt Axel Mustermann plant für Mustermann Rohbau GmbH (hier ist Axel Mustermann zu 30 % Gesellschafter) = kein Versicherungsschutz

Beispiel: Einzelunternehmer Architekt Axel Mustermann plant für Mustermann Rohbau GmbH (hier ist seine Gattin zu 100% Gesellschafterin) = kein Versicherungsschutz

Beispiel: Mustermann Rohbau GmbH hat einen angestellten Architekten und erstellt schlüsselfertiges Bauen (als GU) = kein Versicherungsschutz für fehlerhafte Planung!

Anmerkung: die Mustermann Rohbau GmbH wird eine Betriebshaftpflicht vorhalten – somit grundsätzlich keine Versicherungsschutz für Planung. Wenn die GmbH eine Berufshaftpflicht hätte, besteht kein Versicherungsschutz für die eigene Ausführung. Ausnahme: Drittplanung

Beispiel: Einzelunternehmer Architekt Axel Mustermann plant für Mustermann Bauträger GmbH (hier ist seine Gattin zu 100% Gesellschafterin) = Versicherungsschutz möglich, anspruchsvoll und beratungsintensiv, muss separat beantragt werden.

Beispielrechnung

Bei vielen meiner Vorträge ist die Versicherungsprämie ein zentrales Thema. Es ist immer wieder erstaunlich, wie wenig die Ingenieure über den Kostenfaktor “Berufshaftpflicht” wissen. Diese kleine Informationsreihe soll für Aufklärung sorgen.

Für gewöhnlich handelt es sich bei der Berufshaftpflicht um sogenannte Umsatztarife. Das erzielte Jahresnettohonorar gilt in dem Zusammenhang als Berechnungsgrundlage. Um die Versicherungsprämie zu ermitteln, wird das Honorar mit dem vereinbarten Prämiensatz multipliziert. Der Prämiensatz wird in tausendstel (also Promille) angegeben. Je nach Bürogröße, Berufsbild und vielen anderen Faktoren sollte sich der Prämiensatz bei den meisten Büros zwischen 10 und 20 %o bewegen.

Beispiel:

Jahresnettohonorar 324.000 € * 12,6438 %o = 4.096,59 € (Jahresnettoprämie)

Die Nettoprämie ist der Wert womit der Versicherer sein Risiko kalkulieren muss. Für den Endkunden kommt leider noch die Versicherungssteuer hinzu. Die Höhe der Versicherungssteuer hängt von der jeweiligen Versicherungssparte ab. Bei der Haftpflicht beträgt sie 19 %. Somit ergibt sich:

4.096,59 € * 1,19 = 4.874,94 € Bruttoprämie für den Kunden

Die Gesamtkostenquote für die Berufshaftpflicht kann man im o. g. Beispiel wie folgt veranschlagen:

12,6438 %o * 1,19 = 15,0461 %o oder mit anderen Worten ca. 1,5 % vom Umsatz sollte in diesem Fall der Freiberufler als Kostenquote für die Berufshaftpflicht einkalkulieren. Sie sehen, den Prämiensatz seines Vertrags zu kennen, ist ein interessantes Detail.

Sie haben Fragen zur Berufshaftpflicht? Dann her damit!

Berufshaftpflicht verstehen – praxisnah erklärt

Ob Planung, Beratung oder Bauüberwachung – für Ingenieure und Architekten ist die Berufshaftpflichtversicherung unerlässlich. Doch was verbirgt sich hinter Begriffen wie „Versicherungsprämie“, „objektbezogene Anhebungen“ oder den „Grenzen des Versicherungsschutzes“?

In den folgenden Abschnitten erkläre ich Ihnen diese Themen konkret, nachvollziehbar und mit Blick auf die Praxis – damit Sie im Alltag rechtssicher unterwegs sind.

Die Verstoßtheorie

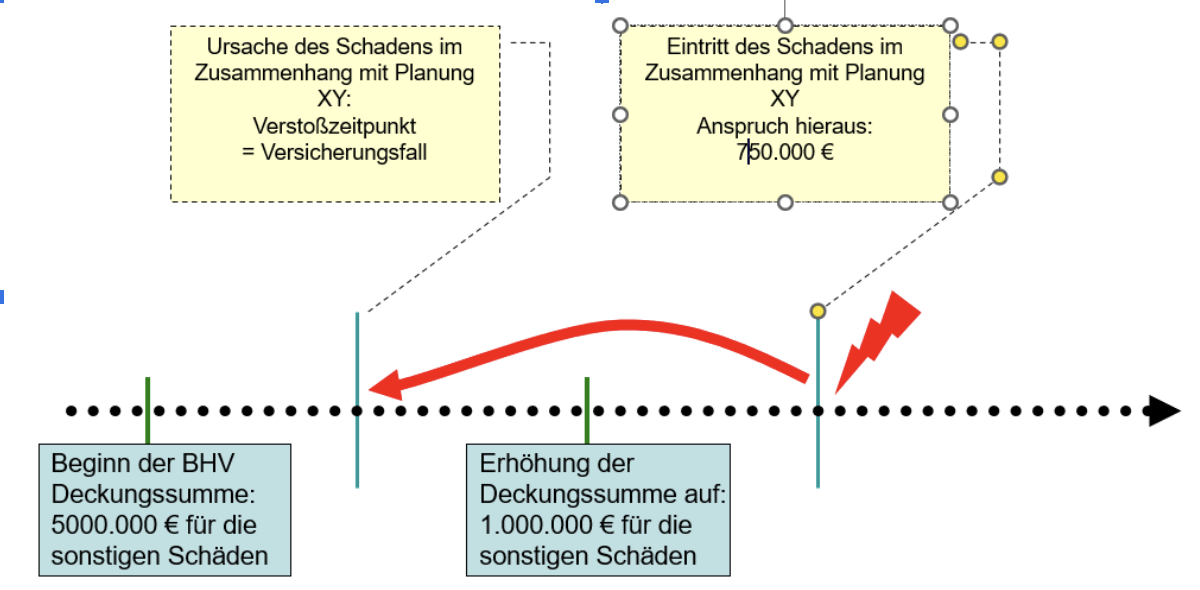

Eine weitere Besonderheit der Berufshaftpflicht ist die Verstoßtheorie. Das bedeutet, der Zeitpunkt der „schwachen Minute“ des Ingenieurs ist der Verstoß- oder besser gesagt der Schadenszeitpunkt. Somit ist es wichtig, dass der Ingenieur zum Verstoßzeitpunkt ausreichend versichert war. Im o. g. Beispiel hat der Ingenieur zum Zeitpunkt der fehlerhaften Planung eine Deckungssumme von 500.000 €. Im Laufe der Zeit erfolgt eine Anhebung der Deckungssumme auf 1 Mio. Die höhere Deckungssumme von einer Million gilt erst für Planungen, die ab diesem Zeitraum vorgenommen werden.

Ante luctus a tincidunt dictum fusce fringilla porta. Risus cras dis donec conubia tristique consequat a morbi. Amet ac ipsum imperdiet nec nullam. Phasellus tempor fusce torquent donec etiam tincidunt platea litora. Aenean convallis conubia at nibh molestie semper diam rhoncus ad neque. Suscipit velit per magnis purus parturient. Dis at litora dictum finibus montes pulvinar lorem in accumsan.

Objektbezogene Anhebungen

Es gibt unterschiedliche Gründe, warum die Deckungssumme einer Berufshaftpflicht erhöht werden soll. Manchmal haben die Ingenieure mit der Höhe Ihrer Deckungssumme kein gutes Gefühl und spüren das Bedürfnis sich höher abzusichern. In der Regel kommen die Gründe jedoch von außen. Folgende Konstellationen sprechen für eine Anhebung.

– Für Generalplaner oder ARGE mit vielen Fachplanern

– Exponierte Risiken

– Bauherrenforderung

– Berufsbildabweichung

Folgende Möglichkeiten kommen in Betracht, wenn die Deckungssumme erhöht werden soll:

- Anhebung des Vertrags

- objektbezogene Anhebung des Vertrags (nicht bei jedem Versicherer möglich)

- Objektversicherung

Häufig ist die Objektversicherung eine sinnvolle Variante und zum Teil auch obligatorisch. Das Thema ist für den Versicherungsvermittler sehr beratungsintensiv. Es setzt kaufmännisches Wissen und Denken voraus. Weiterhin sind bau- und versicherungsrechtliche Kenntnisse, sowie ein technisches Verständnis für Bauabläufe wichtig. Wenn Sie der Einschätzung sind, dass ihr Vermittler diese Fähigkeiten nicht hat, sollten Sie sich im Objektbereich andere Versicherungsfachleute suchen. Eine Objektversicherung kann auch bei einem anderen Versicherer abgeschlossen. Es muss nicht zwingend die Gesellschaft sein, der Sie den Grundvertrag zur Berufshaftpflicht haben.

Ein besonderer Service meiner Agentur: Wir stellen in kürzester Zeit eine Günstigerprüfung an und vergleichen die Prämie der Objektversicherung mit der Option den Grundvertrag anzuheben. Gerade im Vorfeld von Ausschreibungen ist es für die Büros extrem wichtig, eine kaufmännische Orientierung zu erhalten.

Diese Besonderheiten sollten Sie bei Objektdeckungen immer beachten:

Grundsätzliches zur Objektversicherung:

- Gilt für einen begrenzten Zeitraum (i. d. R. 3 Jahre)

- Nur für ein Bauvorhaben möglich

- Eventuelle Einschränkungen im Bedingungswerk (Nachmeldefristen beachten, LPH 9!)

- Prämienberechnung erfolgt auf der Basis der Bausumme, Summenermittlung bei

Modernisierung/Sanierung schwierig

- erhöhter Verwaltungsaufwand für alle Beteiligten (separate Police, eigener Fragebogen, Überschreitung von Baufristen etc.)

Vergabe von Leistungen

Grundsätzlich muss man bei der Vergabe unter zwei Gruppen unterscheiden:

- Freie Mitarbeiter (die freie Mitarbeit sollte vertraglich geregelt sein)

- selbständige Architekten/Ingenieure (Fremdhonorar) „..ohne die Versicherung deren persönlicher Haftpflicht“

Der freie Mitarbeiter ist bei zeitgemäßen Bedingungswerken in der Regel mitversichert. (Tipp: Nachlesen bringt Klarheit). Das Fremdhonorar darf nicht vom Umsatz abgezogen werden! Inwiefern ein freier Mitarbeiter eine eigene Berufshaftpflicht abschließen, soll hier nicht weiter erörtert werden, ergibt jedoch häufig Sinn. Bei Fragen hierzu bitte melden.

Die Mitversicherung der Subplaner, also der eigenständigen Büros, kann ebenfalls als Standard in der Berufshaftpflicht bezeichnet werden. Hier gibt es einige Punkte zu beachten:

- Das Tätigkeitsprofil der Subplaner sollte im Einklang mit dem Berufsbild der eigenen Berufshaftpflicht stehen. Wenn z. B. ein TGA-Planer Architektenleistungen annimmt und diese an einen Architekten vergibt, wird er hierfür keinen Versicherungsschutz in der eigenen Police haben (Berufsbild: TGA-Planer)

- Der Umsatz für den Subplaner muss bei der eigenen Umsatzmeldung angegeben werden. Viele Büros neigen dazu, dem Vergabeumsatz vom Eigenumsatz abzuziehen, weil der Subplaner eine eigene Haftpflicht hat und man sonst doppelt Versicherungsprämie zahlt. Das ist nicht korrekt. Der Vergabeumsatz muss im Rahmen der Umsatzmeldung mit angegeben werden.

Kennen Sie den Prämiensatz Ihrer Berufshaftpflicht?

Für gewöhnlich handelt es sich bei der Berufshaftpflicht um sogenannte Umsatztarife. Das erzielte Jahresnettohonorar gilt in dem Zusammenhang als Berechnungsgrundlage. Um die Versicherungsprämie zu ermitteln, wird das Honorar mit dem vereinbarten Prämiensatz multipliziert. Der Prämiensatz wird in tausendstel (also Promille) angegeben. Je nach Bürogröße, Berufsbild und vielen anderen Faktoren sollte sich der Prämiensatz bei den meisten Büros zwischen 10 und 20 %o bewegen.

Beispiel:

Jahresnettohonorar 324.000 € * 12,6438 %o = 4.096,59 € (Jahresnettoprämie)

Die Nettoprämie ist der Wert womit der Versicherer sein Risiko kalkulieren muss. Für den Endkunden kommt leider noch die Versicherungssteuer hinzu. Die Höhe der Versicherungssteuer hängt von der jeweiligen Versicherungssparte ab. Bei der Haftpflicht beträgt sie 19 %. Somit ergibt sich:

4.096,59 € * 1,19 = 4.874,94 € Bruttoprämie für den Kunden

Die Gesamtkostenquote für die Berufshaftpflicht kann man im o. g. Beispiel wie folgt veranschlagen:

12,6438 %o * 1,19 = 15,0461 %o oder mit anderen Worten ca. 1,5 % vom Umsatz sollte in diesem Fall der Freiberufler als Kostenquote für die Berufshaftpflicht einkalkulieren.

Die Mindestprämie gilt für bestimmte Umsatzbereiche und hat auch einen Einfluss auf die Prämienberechnung.

Beispiel:

Umsatz bis 50.000 € = 1.054 € Jahresnettoprämie

Umsatz bis 100.000 € Mindestprämie: 1.194 € oder Prämiensatz 17,4 %o

Bei einem Umsatz von 60.000 € würde sich anhand des Prämiensatzes (17,4%o) eine Prämie von 1.039 € ergeben. Der Wert liegt unterhalb der Mindestprämie und der Versicherer würde den Vertrag mit 1.194 € abrechnen.

Bei einem Umsatz von 80.000 € würde sich anhand des Prämiensatzes (17,4%o) eine Prämie von 1.385 € ergeben. Der Wert liegt oberhalb der Mindestprämie (1.194 €) und der Versicherer würde den Vertrag mit 1.385 € abrechnen.

Jeder Vertrag sollte eine Prämienstaffel besitzen, damit der Kunde weiß, wie der Vertrag abgerechnet wird.

Beispiel:

Umsatz bis 1 Mio € / Mindestprämie: 6.985 € oder Prämiensatz 11,8688 %o

Bei einem Umsatz von 600.000 € würde sich anhand des Prämiensatzes (11,8688 %o) eine Prämie von 7.121 € ergeben. Der Wert liegt oberhalb der Mindestprämie (6.985 €) und der Versicherer würde den Vertrag mit 7.121 € abrechnen.

Im darauffolgenden Jahr hat das Büro einen Umsatzrückgang und es werden nur noch 450.000 € Honorar erwirtschaftet. Wenn der Kunde keine weitere Prämienstaffel außer der oben erwähnten im Vertrag vereinbart hat, wird der Vertrag logischerweise mit einer Mindestprämie von 7.121 € abgerechnet. Was der Kunde nicht weiß, dass es auch eine Staffel für den Bereich (Umsatz) 300.000 € bis 500.000 € gibt.

Umsatz 300.000 € bis 500.000 € / Mindestprämie: 4.655 € oder Prämiensatz 13,97 %o

Gemäß dieser Prämienstaffel hätte der Vertrag auch mit einer Prämie von 6.286 € abgerechnet werden können. Das ergibt ein Delta von fast 1.000 €. Der Vertrag bei dem o. g. Beispiel (Umsatz bis 1 Mio €) „hängt“ Vertrag auf der Mindestprämie. Je geringer sich der Umsatz entwickelt, desto höher wird das Delta. Auch bei einem Umsatz von 280.000 € würde der Kunde immer noch 7.121 € an Prämie (anstatt regulär: 4.345 €) bezahlen.

Tipp: Prüfen Sie ob in ihrem Vertrag eine Prämienstaffel hinterlegt ist. Man sollte auch darauf achten, dass der Versicherer den Vertrag anhand der Staffel abrechnet. Bei uns in der Agentur übernehmen wir die Arbeit für Sie und führen eine Günstigerprüfung durch. Voraussetzung: Der Fragebogen wird direkt über die Agentur eingereicht!

Berufshaftpflicht – passt Ihre Deckung wirklich?

Planungsfehler, GU-Tätigkeit, Objektversicherung? Ich analysiere Ihre Police auf mögliche Lücken und Optimierungschancen – maßgeschneidert auf Ihr Berufsbild, transparent erklärt und unabhängig vom Versicherer.

FAQ's

Sie haben Fragen – ich liefere Antworten. In diesem Bereich finden Sie kompakte Erläuterungen zu typischen Unsicherheiten, die mir in der Praxis häufig begegnen. Vielleicht ist Ihre Frage schon dabei – ansonsten helfe ich natürlich auch persönlich weiter.

Was bedeutet Verstoßtheorie in der Praxis?

Die Versicherung greift bei einem Fehler, nicht bei einem entstandenen Schaden – auch wenn dieser erst Jahre später sichtbar wird.

Wie wird die Prämie konkret berechnet?

Grundlage ist Ihr Jahreshonorar – multipliziert mit einem vereinbarten Promillesatz.

Was sind objektbezogene Anhebungen?

Temporäre Deckungserweiterungen für besondere Projekte mit erhöhtem Risiko.

Bin ich bei GU-/GÜ-Tätigkeiten abgesichert?

Nicht automatisch – hier braucht es eine gesonderte Prüfung und ggf. separate Verträge.

Welche Leistungen sind explizit ausgeschlossen?

Etwa die Nachbesserung von Planungen, die im eigenen Bauunternehmen umgesetzt werden. Ich prüfe Ihre Police im Detail.

FAQ's

Sie haben Fragen – ich liefere Antworten. In diesem Bereich finden Sie kompakte Erläuterungen zu typischen Unsicherheiten, die mir in der Praxis häufig begegnen. Vielleicht ist Ihre Frage schon dabei – ansonsten helfe ich natürlich auch persönlich weiter.

Was bedeutet Verstoßtheorie in der Praxis?

Die Versicherung greift bei einem Fehler, nicht bei einem entstandenen Schaden – auch wenn dieser erst Jahre später sichtbar wird.

Wie wird die Prämie konkret berechnet?

Grundlage ist Ihr Jahreshonorar – multipliziert mit einem vereinbarten Promillesatz.

Was sind objektbezogene Anhebungen?

Temporäre Deckungserweiterungen für besondere Projekte mit erhöhtem Risiko.

Bin ich bei GU-/GÜ-Tätigkeiten abgesichert?

Nicht automatisch – hier braucht es eine gesonderte Prüfung und ggf. separate Verträge.

Welche Leistungen sind explizit ausgeschlossen?

Etwa die Nachbesserung von Planungen, die im eigenen Bauunternehmen umgesetzt werden. Ich prüfe Ihre Police im Detail.

Kontaktieren Sie mich gerne

Ich bin auf die Absicherung von Ingenieuren, Architekten und Bausachverständigen spezialisiert – und unterstütze Sie mit fundiertem Fachwissen und langjähriger Erfahrung. Gemeinsam analysieren wir Ihre aktuelle Situation und finden eine Lösung, die wirklich zu Ihrem beruflichen Alltag passt.

Adresse :

Musterstraße 7

Nummer :

+491234356789

Email Addresse :

mail@bhv-wissen.de